불멸의 NCAV전략 (net current asset value)

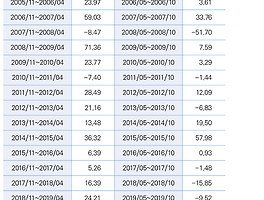

불멸의 NCAV전략 (net current asset value, 순유동자산=기업유동자산-부채총계) -말도 안되게 저평가된 기업을 거저 줍는 방식으로 청산기치보다도 저렴하게 평가된 기업을 매수 - 오리지널 NCAV전략은 흑자를 내고 청산가치(순유동자산)가 시가총액보다 50%이상 높은 기업을 매수한는 전략이다. 유동자산=현금, 단기금융자산, 매출채권, 재고 비유동자산= 토지,건물, 설비자산, 기계, 비유동증권, 무형자산 *장부대비 청산가치 현금, 단기금융자산= 100% 매출채권 = 80% 재고=66.6% 비유동자산=15% *NCAV전략 - 부합주식= (유동자산-총부채 )> (시가총액 X 1.5), 분기순이익>0 - 상기주식중 (유동자산-총부채)/시가총액 비중이 가장 높은 주식 매수 -매수 종목: 20개 권..

불멸의 NCAV전략 (net current asset value)

불멸의 NCAV전략 (net current asset value, 순유동자산=기업유동자산-부채총계) -말도 안되게 저평가된 기업을 거저 줍는 방식으로 청산기치보다도 저렴하게 평가된 기업을 매수 - 오리지널 NCAV전략은 흑자를 내고 청산가치(순유동자산)가 시가총액보다 50%이상 높은 기업을 매수한는 전략이다. 유동자산=현금, 단기금융자산, 매출채권, 재고 비유동자산= 토지,건물, 설비자산, 기계, 비유동증권, 무형자산 *장부대비 청산가치 현금, 단기금융자산= 100% 매출채권 = 80% 재고=66.6% 비유동자산=15% *NCAV전략 - 부합주식= (유동자산-총부채 )> (시가총액 X 1.5), 분기순이익>0 - 상기주식중 (유동자산-총부채)/시가총액 비중이 가장 높은 주식 매수 -매수 종목: 20개 권..